در اواخر سال 2022 ، حجم حمل و نقل در بازار حمل و نقل فله دوباره انتخاب می شود و نرخ بار از سقوط متوقف می شود. با این حال ، روند بازار سال آینده هنوز پر از عدم قطعیت است. انتظار می رود نرخ ها "تقریباً به محدوده هزینه متغیر" کاهش یابد. از زمان برداشتن محدودیت های چین در دسامبر ، موجی از وحشت رخ داده است. اشتغال در شرکت های بازرگانی کارخانه در پایان ماه دسامبر به شدت با یک سوم سقوط کرد. حدود 3-6 ماه طول خواهد کشید تا تقاضای داخلی و خارجی به دو سوم سطح قبل از اپیدمی بازیابی شود.

از نیمه دوم سال 2022 ، نرخ حمل و نقل حمل و نقل همیشه در حال کاهش است. تورم و جنگ روسیه و اوکراین قدرت خرید اروپا و ایالات متحده را مهار کرده است ، همراه با هضم موجودی آهسته ، و حجم حمل و نقل به میزان قابل توجهی کاهش یافته است. به گفته دکارت داتامین ، یک شرکت تحقیقاتی ایالات متحده ، محموله های آسیا به ایالات متحده در ماه نوامبر 21 درصد در ماه نوامبر از سال قبل به 1.324،600 TEU ، از 18 درصد در اکتبر کاهش یافته است.

از ماه سپتامبر ، کاهش حجم حمل و نقل گسترده شده است. محموله های کانتینر از آسیا به ایالات متحده برای چهارمین ماه مستقیم در ماه نوامبر از یک سال قبل سقوط کرد و تأکید کرد که تقاضای لاغر ایالات متحده است. چین که با بارگیری زمین بیشترین نرخ را داشت ، 30 درصد کاهش داشت ، سومین ماه متوالی بیش از 10 درصد کاهش. ویتنام به دلیل دوره پایین پایه در سال گذشته شاهد افزایش 26 درصد بود زیرا همه گیر و زاد و ولد Coronavirus تولید و صادرات را کند کرد.

با این حال ، در بازار حمل و نقل اخیر یک موج عجله وجود داشته است. حجم بار حمل و نقل همیشه سبز و حمل و نقل یانگمینگ در ایالات متحده به ایالت کامل بازگشت. علاوه بر تأثیر حمل و نقل قبل از جشنواره بهار ، پوشش مداوم سرزمین اصلی چین نیز مهم است.

بازار جهانی شروع به پذیرش فصل اوج حمل و نقل می کند ، اما سال آینده هنوز یک سال چالش برانگیز خواهد بود. در حالی که نشانه های پایان کاهش نرخ حمل و نقل ظاهر شده است ، پیش بینی می شود که این بازگشت تا چه حد باشد. سال آینده بر مهمترین تغییرات در نرخ حمل و نقل تأثیر می گذارد ، مقررات جدید انتشار گازهای کربن IMO ، تمرکز جهانی بر موج شکستن کشتی ، عملی خواهد شد.

حامل های بزرگ باری شروع به اتخاذ استراتژی های مختلف برای مقابله با کاهش حجم بار می کنند. اول ، آنها شروع به تنظیم حالت عملکرد مسیر East-Europe دور کرده اند. برخی از پروازها تصمیم گرفته اند تا از کانال سوئز دور شوند و دوباره به کیپ امید خوب و سپس به اروپا بپردازند. چنین تغییراتی 10 روز به زمان سفر بین آسیا و اروپا اضافه می کند ، صرفه جویی در عوارض سوئز و باعث می شود سفر کندتر مطابق با انتشار کربن باشد. از همه مهمتر ، تعداد کشتی های مورد نیاز افزایش می یابد و به طور غیرمستقیم ظرفیت جدید را رقیق می کند.

1. تقاضا در سال 2023 پایین خواهد ماند: قیمت های دریایی کم و بی ثبات باقی می ماند

"هزینه بحران زندگی در مصرف قدرت مصرف کنندگان در مصرف کنندگان است و منجر به تقاضای کمتری برای کالاهای کانتینر وارداتی می شود. هیچ نشانه ای از راه حل برای این مشکل در مقیاس جهانی وجود ندارد ، و ما انتظار داریم که حجم دریا کاهش یابد." پاتریک برگلوند پیش بینی کرد ، "این گفت ، اگر وضعیت اقتصادی بدتر شود ، می تواند بدتر شود."

گزارش شده است که یک شرکت حمل و نقل گفته است که پیش بینی توسعه بازار حمل و نقل فله در سال آینده دشوار است. بازار کانتینر در چند ماه گذشته پس از افت شدید نرخ بار و تقاضا در محل ، رکود کرده است. این شرکت گفت: "پیش بینی محیط کلی کسب و کار در مواجهه با افزایش عدم اطمینان دشوارتر شده است."

وی تعدادی از عوامل خطر را بیان کرد: "به عنوان مثال ، درگیری مداوم روسیه و اوکراین ، تأثیر سیاست های قرنطینه و مذاکرات کارگری در بنادر اسپانیایی و آمریکا." فراتر از آن ، سه حوزه نگرانی خاص وجود دارد.

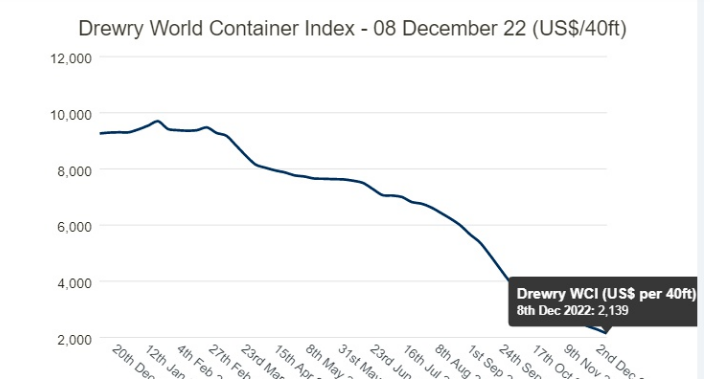

افت شدید نرخ نقطه: نرخ نقطه SCFI در ابتدای ژانویه امسال به اوج خود رسید و پس از کاهش شدید ، افت کل 78 ٪ از ابتدای ژانویه است. مسیر اروپا شانگهای-شمال اروپا 86 درصد کاهش یافته است ، و مسیر ترانس اقیانوس آرام و آمریکایی شانگهای-اسپانیایی-آمریکایی با 82 درصد در هر FEU ، 19 درصد پایین تر از میانگین 2010-2019 است.

اوضاع می تواند برای یک و سایر حامل ها بدتر شود. انتظار می رود که هزینه های عملیاتی افزایش یابد و نرخ حمل و نقل در حالی که تورم به دو رقم افزایش می یابد ، کاهش یابد.

در جبهه درآمد ، آیا کاهش مورد انتظار از Q3 به Q4 با همان نرخ تا سال 2023 ادامه خواهد یافت؟ آقای یکی پاسخ داد: "فشارهای تورمی انتظار می رود." این شرکت پیش بینی درآمد خود را برای نیمه دوم سال مالی خود کاهش داده و گفته است که سود عملیاتی بیش از نصف در مقایسه با نیمه اول و دوم سال گذشته است.

2. قیمت قراردادهای بلند مدت تحت فشار است: قیمت حمل و نقل در سطح پایین همچنان نوسان خواهد داشت

علاوه بر این ، با کاهش نرخ لکه ها ، شرکت های حمل و نقل می گویند که قراردادهای بلند مدت قبلی برای کاهش نرخ ها دوباره مورد بحث قرار می گیرند. وی در پاسخ به این سؤال كه آیا مشتریان خود از كاهش قیمت قرارداد كاهش یافته اند ، گفت: "وقتی قرارداد فعلی منقضی می شود ، یك نفر شروع به بحث در مورد تجدید با مشتریان خواهد كرد."

آندرس R.Karlsen ، تحلیلگر Kepler Cheuvreux گفت: "چشم انداز سال آینده کمی تاریک است ، قیمت قراردادها همچنین مذاکره را در سطح پایین تر آغاز می کند و درآمد حامل ها عادی می شود." پیش از این آلفالینر محاسبه می کرد که پیش بینی می شود درآمد شرکتهای حمل و نقل بر اساس داده های پیش بینی اولیه گزارش شده توسط شرکت های حمل و نقل ، بین 30 تا 70 درصد کاهش یابد.

کاهش تقاضای مصرف کننده حتی به این معنی است که طبق گفته مدیرعامل Xeneta ، حاملان اکنون "برای حجم" رقابت می کنند. Jørgen Lian ، تحلیلگر ارشد در DNB Markets ، پیش بینی می کند که خط پایین در بازار کانتینر در سال 2023 مورد آزمایش قرار می گیرد.

همانطور که جیمز هوادار ، رئیس شورای جهانی Shippers ، در بررسی سه ماهه خود در مورد بازار حمل و نقل کانتینر ، این هفته منتشر شد: "یکی از سؤالات بزرگ که به سال 2023 می رود این است که چه مقدار از حمل و نقل حجم آنها به قراردادهای تجدید نظر متعهد خواهد شد و چقدر حجم برای بازار نقطه ای تعیین می شود.

زمان پست: فوریه -14-2023